Временная стоимость денег (Time Value of Money, TVM) – это важный показатель в бухгалтерской и финансовой отрасли. Идея заключается в том, что рубль сегодня стоит меньше чем тот же самый рубль завтра. Разница между этими двумя финансовыми значениями является прибыль, которую можно извлечь с одного рубля или убыток. Например, данная прибыль может быть получена с процентов, начисленных на банковском счете или в качестве дивидендов от инвестиций. Но также может быть убыток при оплате процентов за погашение кредитного долга.

Пример с расчетом текущей дисконтированной стоимости инвестиций в Excel

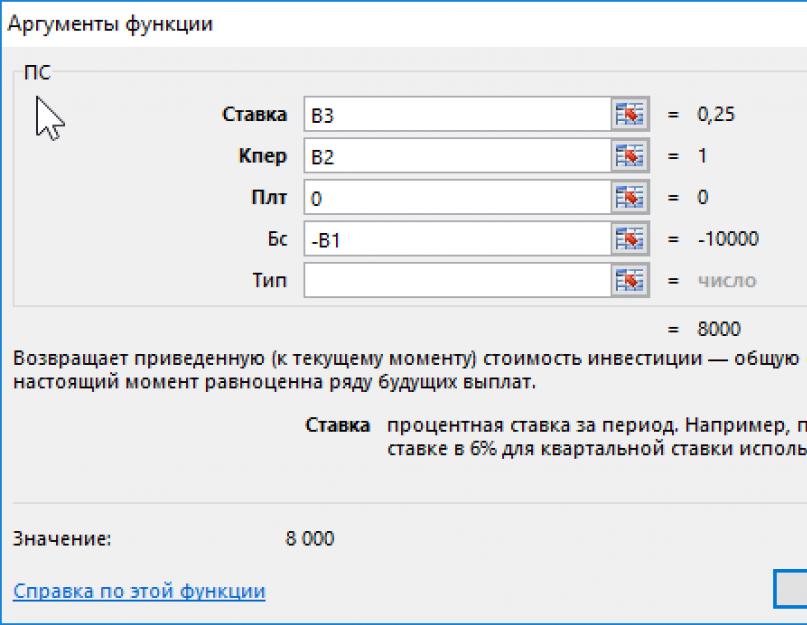

Программа Excel предлагает несколько финансовых функций для вычисления стоимости денег во времени. Например, функция ПС (приведенная стоимость) возвращает текущую стоимость инвестиций. Простыми словами, данная функция снижает сумму на размер процента дисконтирования и возвращает текущую стоимость для этой суммы. Если инвестиционный проект предполагает принести прибыль в размере 10 000 через год. Вопрос: какой максимальной суммой рационально рискнуть чтобы инвестировать в данных проект?

Например, в России розничный бизнес иногда делает прибыль до 35% годовых, а оптовый не более 15%. Учитывая небольшую сумму инвестиций предполагается, что инвестиционный объект не является оптовым бизнесом, а значит следует ожидать прибыль больше чем 15% годовых. Ниже на рисунке провиден пример формулы калькулятора доходности инвестиций в процентах:

Как мы видим на рисунке калькулятор нам отображает, чтобы получить сумму 10 000 за 1 год при доходности 25% нам необходимо вложить 8 000 финансовых средств. То есть если бы у нас была сумма 8 000 и мы вложили ее под 25% годовых через год мы заработали бы 10 000.

Функция ПС имеет 5 аргументов:

- Ставка – процентная ставка дисконтирования. Это прибыль в процентах, на которую можно рассчитывать за период дисконтирования. Это значение имеет наибольшее влияние на вычисление текущей стоимости инвестиций, но его наиболее сложно точно определить. Осторожные инвесторы чаще всего занижают процентную ставку до максимально реально достижимого уровня при тех или иных условиях. Если же финансовые средства предназначены для погашения кредита, в таком случае данный аргумент определяется легко.

- Количество периодов (Кпер) – период времени на протяжении которого дисконтируется будущая сумма. В данном примере указан 1 год (записанный в ячейке B2). Процентная ставка и количество лет должны быть выражены в соответственных единицах измерения. Это значит, что вы используете годовую ставку, тогда числовое значение в данном аргументе значит количество лет. Если указана процентная ставка в первом аргументе для месяцев (например, 2,5% ежемесячных), тогда число во втором аргументе значит количество месяцев.

- Платеж (Плт) – сумма, которая периодически платится на протяжении периода дисконтирования. Если предусмотрен в условиях инвестирования только один платеж, как в выше приведенном примере, тогда данная сумма является будущей стоимостью денег, а сам платеж равен =0. Данный аргумент должен быть согласован со вторым аргументом количества периодов. Если количество периодов дисконтирования равно 10, а третий аргумент не равен <>0, тогда функция ПС посчитает как 10 платежей на сумму, указанную в третьем аргументе (Плт). Ниже на следующем примере изображено как вычисляется текущая стоимость денег при нескольких взносах отдельными платежами.

- Будущая стоимость (БС) – это сумма, которую следует получить в конце периода дисконтирования. Финансовые функции Excel основаны на вычислениях наличного потока. Это значит, что будущая стоимость и текущая стоимость инвестиций имеют противоположные знаки чисел. В данном примере будущая стоимость является отрицательным числом, поэтому формула в результате вычислений возвращает положительное число.

- Тип – данный аргумент должен иметь значение 0, если выплата итоговой суммы припадает на конец периода дисконтирования, или число 1 – если на его начало. В данном примере значение данного аргумента не имеет значения и никак не повлияет на итоговый результат вычисления. Так как платежный взнос равен нулю и аргумент определяющий тип может быть опущен. В таком случае функция по умолчанию присваивает данному аргументу значение 0.

Формула расчета текущей стоимости денег с учетом инфляции в Excel

В другом примере применения функции ПС выполняется вычисление будущей стоимости денег сразу для целой серии будущих равных платежных взносов. Если, например, по договору аренды офиса арендатор должен платить по 5000 каждый месяц на протяжении одного года, тогда арендодатель с помощью функции ПС сможет посчитать сколько он потеряет дохода при учете 6,5% годовой инфляции:

В данном примере пятый аргумент «Тип» имеет числовое значение 1, так как оплата за аренду платится в начале каждого месяца.

В случае наличия суммы регулярных платежей функция ПС в реальности вычисляет текущую стоимость денег отдельно для каждого платежа и суммирует полученные результаты. На рисунке видны результаты вычисления стоимости для каждого платежа. Текущая стоимость первого платежа такая же, как и сумма платежа, так как платится сейчас по факту. Платеж в следующем месяце будет проплачен через месяц и уже уменьшается его текущая денежная стоимость (обесценивается). Он дисконтирован до суммы 4 973. Изменения не значительные, но последний платеж, который буде проплачен через 11 месяцев имеет стоимость уже существенно ниже – 4 712. Все результаты вычисления значений текущей стоимости инвестиций необходимо суммировать. Функция ПС выполняет всю эту работу автоматически без необходимости составления хронологического графика платежей за весь период.

Под текущей стоимостью понимается сегодняшняя стоимость будущих денежных потоков (поступлений или выплат), дисконтированных в соответствии с установленной ставкой (процентом, дисконтом). Ставка дисконтирования при расчетах текущей стоимости денег называется также ставкой капитализации, или стоимостью капитала, или минимальной нормой прибыли, запрашиваемой инвесторами.

Техника простого дисконтирования. Формула расчета текущей стоимости (Ро, или РV) может быть выведена из уравнения 5, если в качестве неизвестной величины принять Ро. Известно, что FVn = Po* (1 + i) n . Выражая Рo, получим формулу, по которой определяется текущая стоимость будущих платежей или, наоборот, поступлений денег:

Сомножитель

, или Т3(i,n),

представляет собой текущую стоимость

1 руб. при заданных ставках и сроках

дисконтирования. Для удобства финансовых

расчетов он также стандартизируется в

специальных таблицах (4).

, или Т3(i,n),

представляет собой текущую стоимость

1 руб. при заданных ставках и сроках

дисконтирования. Для удобства финансовых

расчетов он также стандартизируется в

специальных таблицах (4).

Текущая стоимость 1 руб. при заданных ставках и сроках дисконтирования:

= Т3 (1, n)

= Т3 (1, n)

|

Ставка, % |

||||||

Текущая стоимость серийных платежей (аннуитетов). Текущая стоимость серии будущих равновеликих периодических выплат (поступлений) (РVAn) определяется по принципу геометрической прогрессии:

гдеА - равновеликая сумма серийных платежей, тыс, руб.; Т4(i, п) - текущая стоимость 1 руб. будущих серийных периодических выплат, дисконтированная по ставке i в течение n количества периодов.

Сомножитель Т4(i, n) стандартизирован в виде таблице 5.

Текущая стоимость 1 руб. будущих серийных периодических выплат, дисконтированная по ставке I в течение n количества периодов.

|

Ставка, % |

|||||

Пожизненная рента. Одним из частных случаев равновеликих периодических выплат (аннуитетов) является пожизненная рента, при которой платежи предполагается осуществлять бессрочно. Распространенный пример извлечения пожизненной ренты - инвестиции в привилегированные акции, приносящие постоянный доход без ограничения во времени. Текущая стоимость пожизненной ренты (PR) определяется по формуле:

(11)

(11)

где А - рентные платежи (дивиденды), тыс. руб.; i - ставка дисконта.

3. Оценка доходов и риска

1. Методы оценки дохода

Доход представляет собой вознаграждение, получаемое на вложенный капитал. Доходы инвесторов формируются за счет двух источников: 1) текущих поступлений (дивидендов) по акциям; 2) изменения рыночной стоимости ценных бумаг по сравнению с ценой их приобретения.

Кроме этого, доход инвестора зависит от продолжительности владения ценной бумагой. Доходность от вложения в ценные бумаги (ЕR) за период владения рассчитывается следующим образом:

(1)

(1)

где Dt - доход, полученный к концу периода i; Рt - цена акции в период i; Р t -1 - цена акции в период t-1.

Обычно ценные бумаги находятся во владении инвестора в течение нескольких периодов времени, когда уровни доходов различны. Поэтому в практике финансово-инвестиционного менеджмента определяют среднеарифметические и среднегеометрические значения доходности. Среднеарифметическая доходность представляет собой среднюю арифметическую величину доходности за период владения ценными бумагами. Данный показатель не всегда точно отражает действительную доходность, оцениваемую за несколько периодов. Более точным индикатором оценки реальной доходности инвестиций за ряд периодов служит среднегеометрическая доходность (AGR), называемая иначе годовой нормы прибыли. Она рассчитывается по формуле

где i - доходность за определенные периоды владения ценной бумагой; т - количество периодов владения ценной бумагой.

Важным этапом процесса принятия финансовых решений является оценка средневзвешенной ожидаемой величины доходности (ЕR) от инвестиций в ту или иную ценную бумагу. Прогнозные измерения осуществляются исходя из статистической вероятности получения возможных доходов (i t) при наступлении определенных событий политического, экономического и иного характера, способных повлиять на состояние фондового рынка и стоимость котируемых ценных бумаг:

где i t - возможная доходность при наступлении i-го события; р t , - вероятность наступления i-го события, %; п - количество возможных событий.

Осуществляя дисконтирование спрогнозированного денежного потока, следует учитывать тот факт, что предприятие получает доходы и осуществляет расходы равномерно в течение года, поэтому дисконтирование потоков должно быть произведено для середины периода. Расчет фактора текущей стоимости осуществляется по формуле:

F - фактор текущей стоимости,

R - ставка дисконта,

n - число периодов.

Далее определенный таким образом фактор текущей стоимости умножается на величину денежного потока в прогнозном периоде за соответствующий период. Текущие величины стоимости денежных потоков складываются, в результате чего получается чистая текущая величина денежного потока за весь прогнозный период.

Также необходимо определить величину денежного потока в постпрогнозном периоде. Эта задача решается с применением модели Гордона.

Суть модели Гордона заключается в том, что стоимость денежного потока на начало первого года постпрогнозного периода будет равна величине капитализированной прибыли постпрогнозного периода (то есть сумме всех ежегодных будущих денежных потоков в постпрогнозном периоде).

Модель Гордона выглядит следующим образом:

V - суммарная величина денежного потока в пост прогнозный период,

G - денежный по ток в последний прогнозный год,

R - ставка дисконта;

g - ожидаемые темпы роста денежного потока в постпрогнозном периоде.

Модель Гордона исходит из следующих условий:

Темп прироста денежного потока ОАО « Оптторг» в постпрогнозный период, по мнению специалистов, будет порядка 5% (что коррелирует с темпом прироста выручки компании в 2013 г.).

Дисконтирование стоимости постпрогнозного периода должно производиться по фактору текущей стоимости последнего года отчетного периода (в нашем случае фактор текущей стоимости берется на конец 5-го года).

После чего, полученная величина от дисконтирования стоимости компании в постпрогнозном периоде прибавляется к чистому денежному потоку, определенному за прогнозный период. Результатом является рыночная стоимость 100% собственного капитала оцениваемого предприятия.

Началом прогнозного периода является дата проведения оценки, концом - 31 декабря последнего прогнозного года. Датой проведения оценки является 8 июля 2004 года. Поэтому в расчёт чистой текущей стоимости включён денежный поток не за весь 2009 год, а за период с 8 июля до 31 декабря 2009 года, продолжительностью 176 дней (0,48 года). В результате этого денежный поток 2009 г. корректируется на коэффициент 0,48. Соответственно, дисконтирование проводится на середину данного периода. Тогда продолжительность времени от даты оценки до его середины составит:

Т2004 = 176/365/2 = 0,241 лет

Продолжительности периодов от даты проведения оценки до середины 2010, 2011, 2012, 2013 и начала постпрогнозного периода составят:

Т2005 = 0,241 х 2 + 0,5 = 0,982

Т2006 = 0,982 + 1 = 1,982

Т2007 = 1,982 + 1 = 2,982

Т2008 = 2,982 + 1 = 3,982

Т пост. прогноз = 3,982 + 0,5 = 4,482

Заключительными поправками являются:

1. Поправка на избыток (недостаток) собственного оборотного капитала. Данная поправка необходима для учета фактической величины собственного оборотного капитала, поскольку в модели денежного потока учитывается требуемая величина оборотного капитала, при этом фактическая его величина может не совпадать с требуемой. В результате, избыток собственного оборотного капитала необходимо прибавить, а недостаток - вычесть из величины предварительной стоимости.

Специалисты Оценщика при определении поправки на избыток (недостаток) СОК на дату оценки - 8 июля 2009 г. могли опираться:

- -на фактические данные бухгалтерской отчетности за 1 кв. 2009 г., дата составления которой отстоит от даты оценки на 99 дней;

- -прогнозные значения состояния текущих активов и обязательств предприятия, рассчитанные в целом для 2009 г. (дата прогноза отстоит от даты оценки на 176 дней).

В ходе прогноза изменения собственного оборотного капитала мною были рассчитаны значения текущих активов и обязательств предприятия по итогам 2009 г. (соответственно 18 528 тыс. руб. И 54 978 тыс. руб.) и был определен недостаток СОК, который равен 36 450 тыс. руб.

Период с 01 января 2009 г. до 8 июля 2004 г. = 31 + 29 +31 + 30 +31 +30 +8 = 190 дней;

Количество дней в 2009 г. = 365 дней;

Коэффициент пересчета на дату оценки = 190 / 365 = 0,52;

Недостаток СОК = 36 450 тыс. Руб. * 0,52 = 18 954 тыс. руб.

Данная модель справедлива только в одном случае: темпы изменения остатков средств на счетах учета текущих активов и обязательств одинаковы на протяжении всего года и недостаток СОК растет линейно.

Рассчитаем, исходя из прогнозных данных, значения недостатка СОК по итогам первого квартала 2009 г.:

Количество дней в 2009 г. = 365 дней;

Коэффициент пересчета на дату оценки = 91 / 365 = 0,25;

Недостаток СОК = 36 450 тыс. Руб. * 0,25 = 9 112,5 тыс. руб.

Сопоставление фактического недостатка СОК в 1 кв. 2004 г. - 14 092 тыс. руб. и расчетного, построенного по данным прогноза - 9 112,5 тыс. руб. позволяет сделать вывод о неравномерности изменения текущих активов и обязательств предприятия. Таким образом, надежность полученного результата расчета относительно не высока, полученное значение недостатка СОК может быть завышено, что приведет к занижению стоимости объекта оценки.

Размер недостатка (избытка) СОК, тыс. руб.

Таблица 20

Таким образом, рассчитанный недостаток собственного оборотного капитала на дату оценки необходимо вычесть.

2. Поправка на величину стоимости неоперационных активов. В ходе оценки ОАО «Оптторг» специалисты оценщика не смогли идентифицировать указанные объекты, в связи с чем поправка на величину стоимости неоперационных активов не может быть рассчитана коррекктно.

Расчёт стоимости предприятия по доходному подходу (чистой текущей стоимости), тыс. руб.

Таблица 21

|

Показатель |

Постпрогнозный период |

|||||

|

Чистая прибыль отчетного периода |

||||||

|

Амортизационные отчисления |

||||||

|

Снижение долгосрочной задолженности |

||||||

|

Прирост оборотного капитала |

||||||

|

Капитальные вложения |

||||||

|

Денежный поток |

||||||

|

Ставка дисконтирования, % |

||||||

|

Темпы роста в постпрогнозном периоде, % |

||||||

|

Стоимость в постпрогнозном периоде, |

||||||

|

Продолжительность периода дисконт-ия |

||||||

|

Фактор тек.стоимости |

||||||

|

Чистая тек.стоимость ден. потока |

||||||

|

Сумма текущих стоимостей |

||||||

|

Избыток соб. оборотных средств |

||||||

|

Неоперационные активы |

||||||

|

Итого ст-ть соб. капитала |

Рыночная стоимость 100% ОАО «Оптторг», рассчитанная методом дисконтированных денежных потоков, составляет (округленно): 84 400 000 (восемьдесят четыре миллиона четыреста тысяч) рублей.

08.03.2015 21:16 3473

ОСНОВЫ ТЕОРИИ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

Измерение стоимости недвижимого имущества в денежной форме и тот факт, что его ценность определяется, как правило, текущей стоимостью будущих доходов от владения и использования недвижимости требует обращения к теории стоимости денег во времени, которая объясняет процессы определения будущей стоимости денег (накопление) и приведения денежных потоков к их текущей стоимости (дисконтирование).

Учитывая, что данные процессы основываются на эффекте сложного процента, основное внимание в этой главе будет уделено вопросам применения стандартных функций сложного процента в оценочных процедурах и объяснению их экономического содержания. В частности, будут рассмотрены шесть основных функций: накопленная сумма (будущая стоимость) единицы, накопление единицы за период, взнос в формирование фонда возмещения, текущая стоимость единицы (реверсия), текущая стоимость обычного аннуитета и взнос на амортизацию единицы.

Процессы накопления и дисконтирования

Как уже отмечалось, стоимость недвижимости выражается в денежной форме. Иными словами, деньги являются тем товаром, на который обмениваются права относительно объектов недвижимости. Но, как и любой другой товар, деньги должны обладать стоимостью, т.е. на соответствующем рынке, рынке капитала, можно за определенную плату взять деньги в пользование на определенный срок. На этом же рынке можно дать свои деньги в пользование на время, рассчитывая получить за это вознаграждение.

Это наглядно иллюстрируют банковские операции. При размещении денег на банковских депозитах, по сути, происходит их передача в пользование, а та процентная ставка, которую банк предлагает на вложенный капитал – плата за это пользование. И, наоборот, деньги, взятые в кредит, должны быть возвращены в банк в полном объеме вместе с определенным процентом, как платой за пользование этими деньгами.

В любом случае, сумма денег сегодня, которую называют текущей стоимостью, и сумма денег завтра, которую называют будущей стоимостью, будут отличаться на величину дохода по процентной ставке:

где FV - сумма, которая отражает будущую стоимость;

PV - сумма, отражающая текущую стоимость;

i - процентная ставка.

Рассуждая аналогичным образом, можно решить и обратную задачу, какую сумму PV необходимо вложить сегодня, чтобы в будущем получить определенную сумму FV при заданном уровне вознаграждения i:

Эту задачу называют задачей дисконтирования, то есть приведения будущей стоимости в текущую стоимость, а коэффициент DF=1/(1+i), который при этом используется, называется коэффициентом дисконтирования.

Операции накопления и дисконтирования

Таким образом, важнейшие операции, предоставляющие возможность сопоставить разновременные деньги - операции накопления и дисконтирования.

Накопление - операция приведения текущей стоимости в будущую.

Дисконтирование – приведение будущей стоимости в текущую.

На этих двух операциях выстроен финансовый анализ. Один из его основных критериев - процентная ставка, или соотношение чистого дохода и вложенного капитала. При выполнении операции накопления её называют ставкой дохода на капитал, при дисконтировании - ставкой дисконта.

Инвестирование в недвижимость очень похоже на ситуацию с пользованием деньгами. Вложение денег в покупку и/или строительство объектов недвижимости предполагает получение дохода в перспективе, а не сегодня. Такой отказ от текущего использования денег также требует своей оплаты – получение дохода на вложенный капитал. Таким образом, будущая стоимость любого объекта недвижимости будет больше текущей стоимости на величину этого дохода.

ПРИМЕР

Рассматривается проект инвестирования в строительство здания офиса. Прогнозный расчет показал: через год здание можно будет продать за 400 тыс. долл. Нужно определить, какую сумму стоит инвестировать в строительство сегодня, если приемлемый для инвестора уровень дохода составляет 15%.

Естественно, что ставка дохода на капитал, с которым инвестор может согласиться, будет определяться риском получения этой величины дохода. Чем выше риск достижения заданной величины дохода, тем больше должна быть норма оплаты за капитал, вложенный в строительство.

Приведенные рассуждения показывают, что текущая стоимость инвестиции будет равна 347826 долл.:

PV = FV× 1/(1 + i) = 400000 × 1/(1 + 0,15) = 347826

В данной задаче рассматривался один период, в конце которого предполагалось получить доход, т.е. ставка начислялась на первоначальный капитал. Если же получение дохода будет происходить в конце нескольких периодов (лет, месяцев), то начисление ставки будет осуществляться от суммы, накопленной в предыдущий период, т.е. по сложному проценту. В таком случае коэффициент дисконтирования для первого периода будет определяться как

В последующие периоды, если допустить, что i = const, он должен рассчитываться таким образом:

Следует заметить, что на использовании эффекта сложного процента строятся многие задачи, решаемые в оценке недвижимости. Обычно процентная ставка при этом задается как номинальная годовая ставка. Если число периодов выражено не в годах, а в месяцах или кварталах, то процентная ставка также должна быть месячной или квартальной. С целью их определения номинальная годовая ставка должна быть разделена на соответствующее число периодов в году.

Разновременные денежные потоки, приведенные при помощи коэффициента дисконтирования к текущей стоимости, имеют свойство аддитивности. Это позволяет в общем виде представить текущую стоимость дисконтированного денежного потока за t периодов с принятым допущением о постоянном значении i следующим выражением:

где Ct - денежный поток t-го периода

Это выражение называют формулой дисконтированного денежного потока. Формулу дисконтированного денежного потока при определенных условиях можно значительно упростить. Прежде всего, это касается одного из основных допущений, принятых в оценке недвижимости, о бесконечности дохода с земли. Если предположить, что величина ежегодного дохода будет постоянной, то текущая стоимость бесконечного потока равномерных постоянных поступлений при ставке дисконта, равной i, будет описываться геометрической прогрессией

Инвестирование представляет собой, как правило, длительный процесс, поэтому при осуществлении инвестиционной деятельности приходится сравнивать стоимость средств в начале их инвестирования (настоящую стоимость) с их стоимостью при возврате в виде будущей прибыли, амортизационных отчислений, других денежных потоков (будущей стоимостью).

Будущая стоимость денег (future value - FV) представляет собой сумму средств, в которую вложенные сегодня средства превратятся через определенный период времени. Оценка будущей стоимости денег связана с процессом наращения этой стоимости, который представляет собой постепенное увеличение первоначальной суммы путем присоединения к ней дохода, рассчитываемого с учетом нормы доходности (как правило, процентной ставки). Процентная ставка выступает, с одной стороны, как инструмент наращения стоимости денежных средств, с другой стороны, как измеритель степени доходности.

Текущая стоимость денежных cpeдcтв* (present value - PV) в инвестиционных расчетах рассматривается как первоначальное значение той суммы, которая инвестируется ради получения дохода в будущем и определяется как сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему времени.

* В отечественной экономической литературе при обозначении текущей стоимости используются также термины: «настоящая стоимость», «современная стоимость», «приведенная стоимость», «дисконтированная стоимость».

Расчет будущей стоимости денежных средств в настоящем периоде производится путем дисконтирования. Дисконтирование - это способ приведения будущей стоимости денег к их стоимости сегодня. Оно представляет собой процесс, обратный наращению денежных средств, т.е. определение того, сколько надо инвестировать сегодня, чтобы получить обусловленную сумму в будущем.

При расчете величины будущей стоимости используется формула.

FV=PV(1+k)в степени t

Расчет текущей стоимости осуществляется по формуле

PV= FV/(1+k) в степени t

где k - норма доходности вложенных средств, выражаемая десятичной дробью;

t - число периодов времени, в течение которых вложенные средства будут находиться в обороте.

6.Начисление простых и сложных, номинальных и эффективных процентов.

% начисляется по вкладам и кредитам. % за кредит обычно больше % по вкладам. Разница в % - процентная маржа, покрывает затраты банка на привлечение кредитных ресурсов, проведение кредитных операций, пополнение резервов и образование прибыли банка.

Тем не менее, расчеты кредитных и депозитных % однотипны.

Предположим, что В - первоначальная сумма вклада, r - ставка процента по вкладам, т.е. отношение величины % к первоначальной сумме вклада. Тогда при начислении простых %, % за кажд. период начисляется в размере В*r. Если количество периодов начисления % равно n, тогда сумма % равна В* r*n. Общая сумма вклада с % составит В(1+r*n)=B*r*n+B. При этом, ставка % м.б. постоянной или переменной. В простейшем случае постоянная.

Сложная ставка % имеет место, когда % за каждый последующий период начисляется исходя из осн. суммы В и ранее начисленных %. В таком случае общая сумма вклада вместе с % через n периодов составит BC, а сумма % составит B (1+ r )^ n - B = B [(1+ r )^ n - 1]. Выражение (1+r)^n показывает общую сумму вклада в 1 руб. вместе с % за один период. Выражение [(1+r)^n - 1] показывает общую сумму сложн. % за n периодов в расчете на вклад в 1 руб. В финансовых вычислениях необходимо оценивать и сопоставлять степень выгоды по разным вариантам инвестиций. Когда сопоставляются варианты с простой ставкой %, нужно определить сколько % по каждому варианту будет приходиться на один и тот же период времени и выбрать наилучший вариант (если вклады - наиб. сумма %, если кредит - наименьшая сумма %).

Когда сопоставляемые варианты с простой и сложной % ставкой, либо варианты со сложной % ставкой, но разным количеством периодов начисления %, не всегда лучший вариант можно выбрать сразу. Для того чтобы точно определить какой вариант лучше, рассчитывают так называемую эффективную % ставку. Это такая простая % ставка, кот. эквивалентна сумме сложного %, полученного за анализируемый период. Например, сопоставляется 2 варианта: 1-ый вариант: простая % ставка, 25% годовых с размещением на один год по схеме простых %; 2-й вариант: 24% годовых по схеме сложных % с ежемесячным начислением % и размещением на год. Какой вариант лучше?

В общем случае эффективная % ставка начисляется следующим образом. Предположим, что r - годовая ставка сложн. %, m - количество периодов начисления % в течение года, тогда эффективн. ставка % в расчете на год составит (1+ r / m )^ m - 1 , где r выражено в долях единицы.

Используем формулу для расчета эф. ставки (1+0,24/12)^12 - 1 = 0,2682. Значит вариант 24% по сложной ставке лучше.