Начисление НДС при операциях по продаже или приобретению ОС – вопрос довольно сложный. Разберемся, как рассчитывается этот налог при различных манипуляциях с имуществом, и на какие моменты следует обратить особое внимание.

НДС при приобретении основных средств

Приобретая ОС, предприятия, использующие различные системы налогообложения, по-разному учитывают стоимость объектов. Применение упрощенных режимов разрешает учитывать сумму НДС в первоначальной стоимости актива. Компании, применяемые ОСНО и являющиеся плательщиками налога, могут принять НДС к вычету, если выполняются такие требования:

- Актив покупается для использования в облагаемых операциях;

- Имеется составленный продавцом счет-фактура с выделенной суммой налога;

- Объект принят к учету, и с этого момента еще не истекли 3 года.

Обязательным условием для возможности использования вычета НДС при приобретении основных средств является принятие объекта к учету в составе ОС на сч. 01. При закупе оборудования, требующего установки, принять к вычету НДС можно после отражения стоимости затрат на сч. 07, а если объект возводится силами компании или подрядных организаций, НДС по нему принимается к вычету с общей стоимости всех затрат, отраженных на сч. 08.

Пример: вычет НДС при покупке основных средств

20 февраля 2018 фирмой-налогоплательщиком приобретен автомобиль б/у с неисправным двигателем. ТС передано покупателю вместе со счетом-фактурой на сумму 472 000 руб. (в т.ч. НДС 72 000 руб.). 1 марта в автосалоне 2018 приобретен двигатель, который сразу же установили. Его цена вместе со стоимостью работ по счету-фактуре составила 200 600 руб. (в т. ч. НДС 30 600 руб.). 1 марта автомобиль был готов к работе.

Бухгалтер оформил покупки проводками в соответствии с хронологией событий:

|

Операция |

Сумма |

||

|

Затраты по приобретению ТС |

|||

|

Входной НДС |

|||

|

НДС принят к вычету |

|||

|

Расходы на приобретение и установку двигателя |

|||

|

Входной НДС |

|||

|

НДС принят к вычету |

|||

|

Объект учтен в составе ОС |

Операции регистрируются в книге покупок, а затем отражаются в декларации по НДС за 1 квартал 2018.

НДС при продаже основных средств в 2018 году

Незыблемым в 2018 году остается порядок сопровождения реализации ОС начислением НДС при ведении деятельности, облагаемой этим налогом. Насчитываться он может на полную стоимость продажи или на разницу между стоимостями – продажной и остаточной (это зависит от того, учитывался ли входной налог в стоимости актива).

К примеру, НДС при реализации основных средств начисляют на полную сумму продажи, если актив был приобретен у неплательщика и учитывался без НДС. Если же при покупке налог был учтен в цене объекта, то, продавая его, НДС насчитывают на разницу в стоимости по ставке 18/118. Стоимость продаж ОС фиксируется в структуре общих доходов, остаточная стоимость активов – в прочих расходах.

Пример: НДС при продаже основных средств, если при покупке актива налог был учтен в его цене

Компания реализует объект ОС с остаточной стоимостью 700 000 руб. по продажной цене 850 000 руб. Так как ранее НДС был учтен в стоимости объекта, облагать при продаже будут разницу – 150 000 руб. (850 000 – 700 000). Сумма НДС составит 22 881,36 руб. (150 000 х 18 / 118).

НДС при продаже ОС на ОСНО

Реализуя объекты ОС необходимо учитывать наличие амортизационной премии (если она начислялась ранее). Остаточная стоимость объекта имущества в таком случае будет равна первоначальной, уменьшенной на суммы износа и амортизационной премии.

Итог продажи может оказаться:

- убыточным, если продажная цена объекта ниже остаточной;

- прибыльным при стоимости продажи, превышающей остаточную.

Убыток от реализации актива в бухучете относят на прочие расходы. В налоговом учете он равными долями списывается на протяжении оставшегося срока службы, создавая отложенное налоговое обязательство. При продаже ОС по остаточной стоимости или ниже ее НДС не начисляется.

Пример учета НДС с продажи основных средств

В компании имеется объект ОС первоначальной стоимостью 600 000 руб. + НДС 18% - 108 000 руб. В январе 2017 оформлен ввод в эксплуатацию, СПИ составил 48 мес. Спустя год объект решено продать. Фактический срок службы его составил 12 мес., остаточная стоимость – 450 000 руб. (600 000 – (600 000 / 48 х 12)). Оставшийся период эксплуатации – 36 мес. (48 – 12). Реализован актив за 413 000 руб. (в т.ч. НДС 63 000 руб.).

Бухгалтер так отразит операции по продаже объекта:

|

Операция |

Сумма |

||

|

Отражена первоначальная стоимость реализуемого имущества |

01/выбытие ОС |

01/ОС в эксплуатации |

|

|

Реализован объект ОС |

|||

|

На цену продажи начислен НДС |

|||

|

Списана сумма износа, начисленного за период эксплуатации (12 мес.) |

|||

|

Списана остаточная стоимость актива |

|||

|

Отражен убыток от реализации (413000-63000-450000) |

Поскольку результатом продажи стал убыток, то в налоговом учете бухгалтер рассчитает:

НДС при реализации основных средств при смене режима налогообложения

Большое количество вопросов возникает у бухгалтера, когда реализуется имущество, приобретенное компанией во время использования ею спецрежима налогообложения. Ведь упрощенцы, покупая ОС, приходуют его по полной стоимости вместе с суммой налога. Если фирма не меняет упрощенный режим, то продажа ОС осуществляется так же без начисления НДС .

Другое дело, если актив был приобретен во время нахождения фирмы на одном режиме, а продается – на ином. Однако все не так сложно. При переходе на другие системы налогообложения, принятый ранее к вычету НДС восстанавливают. Налог рассчитывается и перечисляется в бюджет пропорционально остаточной стоимости на момент перехода. В дальнейшем восстановление НДС при реализации основных средств уже не требуется.

Вопрос

Восстановление НДС при продаже основного средства.

Ответ

В некоторых случаях принятый к вычету «входной» НДС налогоплательщику необходимо восстановить к уплате в бюджет.

Закрытый перечень таких ситуаций установлен п. 3 ст. 170 НК РФ.

Восстанавливать ранее принятый к вычету НДС при продаже ОС не нужно, даже если ОС продано с убытком, то есть по цене меньшей, чем его остаточная стоимость (п. 3 ст. 170 НК РФ).

При продаже ОС надо начислить НДС (п. 1 ст. 167 НК РФ):

— на дату получения аванса, если вы получили его от покупателя ОС;

— на дату отгрузки ОС покупателю.

Датой отгрузки ОС признается (пп. 1 п. 1, п. 16 ст. 167 НК РФ):

— при продаже ОС, относящихся к движимому имуществу, — дата составления акта приема-передачи (например, по форме N ОС-1);

— при продаже недвижимости — дата ее передачи покупателю по акту приема-передачи (например, по форме N ОС-1а), независимо от даты государственной регистрации перехода права собственности.

Налоговая ставка, по которой надо исчислить НДС, зависит от того, как учитывался «входной» НДС при приобретении ОС.

Вариант 1. Изначально ОС было учтено на счете 01 без «входного» НДС. Например, налог был принят к вычету или ОС было куплено у неплательщика НДС. Тогда, продавая ОС, вы начисляете НДС по ставке 18% с полной цены продажи (п. 1 ст. 154 НК РФ).

Вариант 2. В первоначальной стоимости ОС на счете 01 был учтен «входной» НДС. Например, ОС использовалось только для не облагаемых НДС операций. При продаже такого ОС НДС начисляется по ставке 18/118 с разницы между ценой продажи ОС с учетом НДС и остаточной стоимостью ОС по данным бухучета (п. 3 ст. 154 НК РФ). Поэтому при продаже ОС по остаточной стоимости или с убытком НДС платить не придется, ведь налоговая база будет равна нулю.

Смежные вопросы:

-

В какой момент принимается к вычету входной НДС по экспортированным товарам: в момент принятия товаров к учету или по истечении 180 дней для подтверждении ставки 0% (если ставка 0%…... -

Бухгалтерский и налоговый учет подарков контрагентам

✒ Стоимость сувенирной продукции, содержащей символику организации и передаваемой в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества…... -

Организация, применяющая ОСНО, в начале 2003 г. купила объект незавершенного строительства — нежилое административно-торговое здание, оформлено свидетельство о собственности объекта незавершенного строительства. Дальнейшее строительство велось подрядными организациями с предъявлением…... -

Добрый день! Организация намеренно не принимает НДС к вычету, т.к. не хочет возмещать его из бюджета. А по итогам 1 полугодия получается большой налог на прибыль. Можно ли НДС,…...

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а - для недвижимости, № ОС-1 - для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту (п. 3 ст. 271 НК РФ), а в бухгалтерском - на дату государственной регистрации перехода права собственности на объект к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации (письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590 .

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью (п. 3 ст. 154 НК РФ , письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 (п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС - 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования - 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) - 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

- 1 180 000 руб. - отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

- 180 000 руб. - начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

- 1 200 000 руб. - списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

- 400 000 руб. - списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

- 800 000 руб. - включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме . Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В - С,

где А - количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

Вопрос участника

- Есть особые документы, которыми нужно оформить реализацию основных средств?

Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 - для передачи одного объекта, № ОС-1б - для нескольких объектов и № ОС-1а - для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6 , ОС-6а или ОС-6б).

Вопрос участника

- Когда проданное основное средство можно исключить из базы по налогу на имущество?

Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России (письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец (постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. - Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого (письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50 , постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Мы подготовили подробную инструкцию по расчету НДС при продаже основного средства, так как эта тема связана со множеством вопросво: как начислить НДС? Нужно ли восстанавливать НДС, принятый ранее к вычету при приобретении этого ОС? Что делать с НДС, если основное средство продано с убытком? Кроме того, могут возникнуть вопросы и в случае, если ранее ОС не использовалось в деятельности, облагаемой НДС. На эти вопросы мы и ответим в нашем материале.

Сегодня Ваш подарок при подписке на электронный журнал «Российский налоговый курьер» - справочник "Налоговый отчет 2016", книга "Налоговый кодекс РФ" с подсказками и комментариями и справочно-правовая система. Вот

Важное в статье:

- Как начислить НДС при продаже основного средства

- Как определить дату отгрузки при продаже основного средства

- Как сделать расчет НДС при продаже ОС

Начисление НДС при продаже основного средства

При продаже основного средства необходимо начислить НДС (пп. 1 п. 1 ст. 167 НК РФ). Сделать это нужно следующим образом:

- либо на дату получения аванса, если компания-продавец получила его от покупателя ОС;

- либо на дату отгрузки ОС покупателю.

А вот восстанавливать НДС при продаже основного средства, который был принят к вычету при его покупке, не нужно, если ОС продано с убытком (п. 3 ст. 170 НК РФ).

Как определить дату отгрузки основного средства в 2016 году

Дата отгрузки определяется в соответствиями с положениями Налогового кодекса и зависит от того, каким имуществом является реализуемое основное средство (пп. 1 п. 1, п. 16 ст. 167 НК РФ):

- при продаже ОС, относящегося к движимому имуществу, датой отгрузки будет дата составления акта приема-передачи (например, по форме N ОС-1);

- при продаже недвижимости − это дата передачи ОС покупателю по акту приема-передачи (например, по форме N ОС-1а), независимо от даты государственной регистрации перехода права собственности.

Минфин России в этом случае понимает под датой отгрузки (письма от 06.10.2015 № 03-07-15/57115, от 17.07.2015 № 07-01-06/41127) дату первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика.

Как рассчитать НДС при продаже основного средства

Расчет НДС при продаже основного средства зависит от того, как учитывался «входной» НДС при его покупке:

- если изначально основное средство было учтено на счёте 01 без "входного" НДС (налог был принят к вычету или ОС было куплено у неплательщика НДС), то при продаже нужно начислить НДС по ставке 18% с полной продажной стоимости (п. 1 ст. 154 НК РФ);

- если изначально в стоимости основного средства на счёте 01 был учтён «входной» НДС (ОС использовалось только для не облагаемых НДС операций), то при продаже такого ОС НДС нужно начислить по ставке 18/118. Расчёт следует производить с разницы между продажной стоимостью ОС с учетом НДС и остаточной стоимостью ОС по данным бухучета (п. 3 ст. 154 НК РФ). Таким образом, получается, что при продаже ОС по остаточной стоимости или с убытком НДС платить не придется, поскольку налоговая база будет равна нулю.

Что нужно для расчета НДС

Эти материалы очень пригодятся при расчете НДС:

- Корректировочный счет-фактура образец

- Корректировочный счет-фактура: проводки у покупателя

- Корректировочный счет-фактура: проводки у продавца

- Изменения по НДС в 2016 году

- Справка расчет распределения входного НДС

- Пример расчета НДС

- Формула расчета НДС в 2016 году

- Как отразить НДС по ликвидированным основным средствам в 2016 году

- Как учесть НДС при расчетах по бартеру в 2016 году

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

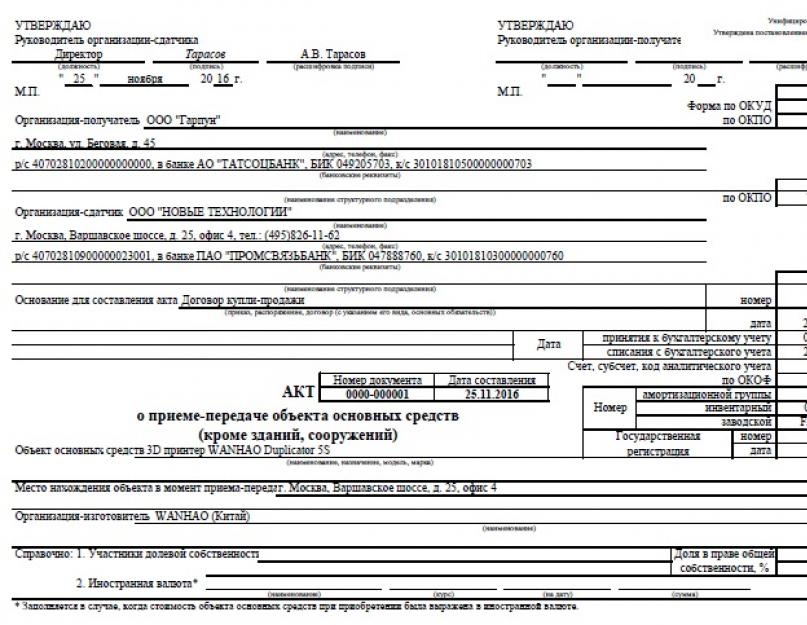

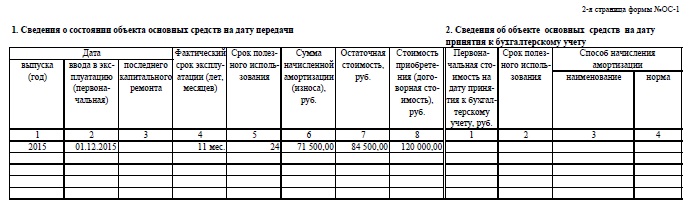

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО