Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам.

Строка 2а «Адрес»

Адрес местонахождения продавца.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код. Важно! В у.е. счет-фактуру составлять нельзя.

Графа 2 «Единица измерения»

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366).

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС".

Графа 8 «Сумма налога, предъявляемая покупателю»

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 10 «Страна происхождения»

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Новые правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137 , которое вступило в силу в январе 2012 года. Это постановление утверждает порядок заполнения счетов-фактур, форму документа, форму корректировочных и исправленных счетов-фактур, форму журнала учета и книг покупок и продаж. Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

В связи с тем, что Постановление было опубликовано в январе 2012 года, в Письме Минфина РФ от 31.01.2012 № 03-07-15/11 указывалось, что до начала очередного налогового периода, то есть до 1 апреля 2012 года, наряду с новыми формами можно было использовать старые формы соответствующих документов, которые были утверждены постановлением Правительства Российской Федерации от 2 декабря 2000 г. N 914 “Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость”.

Правильное заполнение счета-фактуры - это гарантия возможности своевременно и в полном размере получить налоговый вычет. В связи с тем, что теперь использование старых форм документов, применяемых при расчетах по налогу на добавленную стоимость, будет незаконным, рекомендуем вам тщательно ознакомиться с новыми формами этих документов и с подробным образцом заполнения счета-фактуры.

Счет фактура: бланк типовой, все реквизиты обязательны, но не все заполняются. Читайте об этом подробнее и скачивайте бесплатно бланк в word и excel актуального счета-фактуры.

Читайте в статье:

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! - Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

– это бумажный или электронный документ, на основании которого фирма или предприниматель заявляют вычет НДС или получают возмещение налога. Счет фактуру при каждой облагаемой НДС отгрузке имущества, передаче прав, выполнении услуг или работ.

Счет фактура: образец

Бланк счет фактуры типовой и должен содержать все установленные строки и графы. От правильности шаблона счет фактуры и от корректности его заполнения одним из контрагентов зависит возможность другого контрагента заявить вычет НДС.

Все строки счета-фактуры названы в таблице 1.

Таблица 1. Счет фактура: образец

|

Поле |

Пояснение |

|

Номер по порядку |

|

|

Дата выставления |

|

|

Строка 1а |

Номер исправления |

|

Строка 1а |

Дата исправления |

|

Продавец |

|

|

Строка 2а |

Адрес продавца |

|

Строка 2б |

ИНН/КПП продавца |

|

Грузоотправитель, адрес грузоотправителя |

|

|

Грузополучатель, адрес грузополучателя |

|

|

Номер и дата платежного документа |

|

|

Покупатель |

|

|

Строка 6а |

Адрес покупателя |

|

Строка 6б |

ИНН /КПП покупателя |

|

Валюта и ее код |

|

|

Идентификатор госнтракта |

Все графы из табличной части счета-фактуры названы в таблице 2.

Таблица 2. Образец счет фактуры

|

Поле |

Пояснение |

|

Название имущества, права, услуги, работы |

|

|

Код вида товара |

|

|

Код единицы измерения |

|

|

Обозначение единицы изменения по Общероссийскому классификатору |

|

|

Количество имущества, прав, услуг, работ |

|

|

Цена единицы |

|

|

Цена имущества, прав, услуг, работ без НДС |

|

|

В т.ч. акциз |

|

|

Ставка НДС |

|

|

Предъявленная сумма НДС |

|

|

Цена имущества, прав, услуг, работ с НДС |

|

|

Цифровой код страны происхождения |

|

|

Название страны происхождения |

|

|

Регистрационный номер ТД |

Правильно заполненную форму счет фактуры подписывают главбух и руководитель, либо вместо них – сотрудники, на которых оформлена соответствующая доверенность.

Счет фактура: изменения

Действующий сейчас бланк счет фактуры применяется с октября 2017 года - после того, как в него были внесены последние изменения. Читайте о них в таблице 3.

Таблица 3. Счет фактура: изменения

|

Реквизит |

Было |

Стало |

|

Строка 8 «Идентификатор государственного контракта» |

– при наличии госконтракта или договора о бюджетных вложениях – заполняется; – в иных ситуациях – остается незаполненной |

|

|

Графа 1а «Код вида товара по ТН ВЭД ЕАЭС» |

– при экспорте в стран-участницы ЕАЭС – заполняется; – в иных ситуациях - прочеркивается |

|

|

Регистрационный номер ТД |

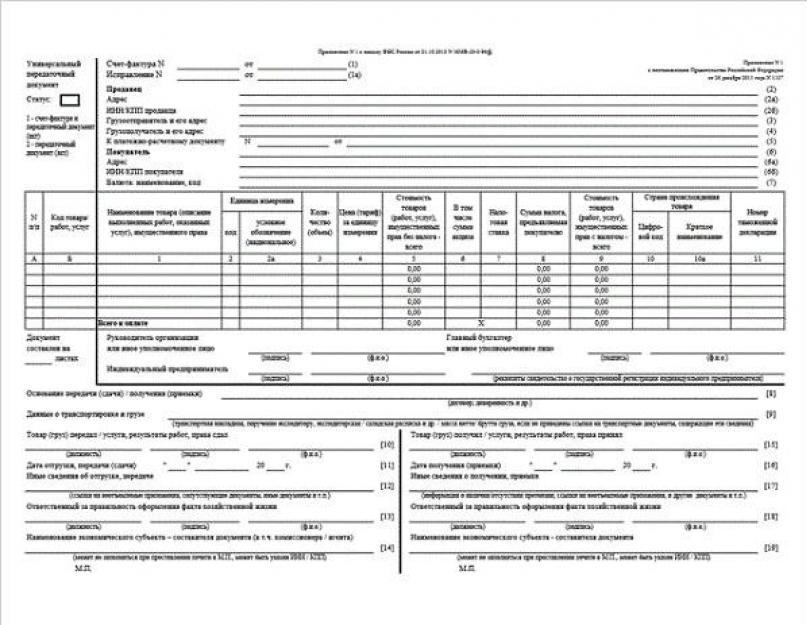

Эти корректировки пришлось учесть также тем фирмам и предпринимателям, которые работают с универсальными передаточными документами – «первичкой», которая содержит в себе одновременно и счет-фактуру, и документ о передаче имущества.

![]()

В УПД можно вносить любые добавочные сведения, поэтому по мере изменения бланка счета фактуры вносятся уточнения и в форму УПД.

Счет фактура: бланк скачать в word

При оформлении документа в электронной форме можно применять любой текстовый редактор, в том числе word. Главное, чтобы при распечатке или электронной пересылке в сохранились и были верно заполнены все строки и графы.

![]()

Счет фактура: скачать бланк excel

Так как в табличной части счета-фактуры производится расчет НДС и стоимости отгрузки, оформлять документ можно с помощью электронных таблиц – например, в excel. При этом важно, чтобы после распечатки или пересылки в счете-фактуре сохранились и были верно заполнены все строки и графы.

Чаще всего документ составляется при отгрузке имущества, прав, услуг, работ. Если договором не предусмотрен аванс, то по факту отгрузки товаров поставщик начисляет НДС и составляет следующий бланк счёт фактуры:

При оказании услуг по договору, который не предполагает авансов, бланк счёт фактуры исполнителя выглядит так.

Счет-фактура - это важный документ, служащий основанием для направления НДС к вычету. Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению. Также мы разберемся с тем, как правильно оформить счет-фактуру.

Зачем нужен счет-фактура?

Данный документ служит для выделения НДС из суммы и является сопроводительным документом при совершении сделок купли-продажи. На основе полученной счет-фактуры покупатель имеет право направить выделенный в ней НДС на уменьшение налога, подлежащего уплате в бюджет.

Как правило, при совершении купли-продажи к счет-фактуре прилагаются также , если товар доставляет транспортная компания, то еще и .

Счет-фактура для покупателя

Если покупатель – плательщик НДС, то ему необходимо, чтобы продавец заполнил счет-фактуру. Именно на основании этого документа у покупателя появляется право на применение вычета по данному налогу. Важно отметить, что счет-фактура не является фактом подтверждающим получение товаров или услуг для этих целей вам потребуется заполнить товарную накладную или акт приема-передачи работ (смотрите статью ). Счет-фактура не признается первичным документов в соответствии с ФЗ “О бухгалтерском учете” и Налоговом кодексе РФ.

Счета фактуры: последние изменения

Все счета-фактуры, которые мы выписали или получили учитываются в специальных . С 2015 года журналы для тех кто осуществляет посредническую деятельность придется продублировать в интернете в ИФНС.

При предоставлении услуг населению счета-фактуры не выписываются (п.7 статья 168 НК РФ )

Налогоплательщик на ОСНО может не выписывать счет-фактуры неплательщикам НДС (при предварительном договоре в письменной форме).

Неплательщик НДС выписывает счет если он является налоговым агентом или осуществляет посредническую деятельность.

Образец заполнения счет-фактуры

- 1 - номер и дата составления счет-фактуры.

- 1а - если в документе выполняются какие-либо изменения, то заполняем эту строку.

- 2 - наименование предприятия продавца или ФИО индивидуального предпринимателя.

- 2а - для предприятий - адрес, указанный в учредительных документах, для ИП - адрес прописки.

- 2б - ИНН/КПП.

- 3 - наименование грузоотправителя и адрес его местонахождения, в случае, если грузоотправитель и продавец - это одно и то же лицо, то в этой строке пишутся слова «он же».

- 4 - наименование грузополучателя и адрес его местонахождения.

- 5 - если по указанному в счет-фактуре товару от покупателя поступала предоплата, то в этой строке указываем номер и дату платежного поручения.

- 6 - наименование покупателя (ФИО ИП).

- 6а - юридический адрес покупателя.

- 6б - ИНН/КПП.

- 7 - валюта, в которой выражены суммовые показатели в счет-фактуре, также указывается ее код. Для рубля используется код 643.

Указываем наименование товара, единицу измерения с указанием кода по ОКЕИ, количество, цена без НДС, сумма без НДС, отдельно указывается применяемая ставка НДС и сумма налога, стоимость товара с учетом налога.

Печать на счет-фактуре ставить не нужно.

Резюмирую статью вам следует знать, что счет фактура – это главный документ для НДС

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав. Его обязаны составлять все организации - плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

Оформление и заполнение счета-фактуры

Как же заполнить счет-фактуру? Начиная с 24.01.2012 г. вступила в силу новая форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.2011 г. № 1137. В новый счет-фактуру добавилась следующая информация: наименование и код валюты, код единицы измерения, цифровой код страны происхождения товара.

В поле (1) указываем номер и дату выписки счета-фактуры.

В строке (1а) проставляем номер и дату внесенного исправления в первоначальную версию счета-фактуры или прочерк при отсутствии исправлений.

В поле (2) пишем полное либо сокращенное наименование продавца - юридического лица либо ФИО индивидуального предпринимателя.

В строке (2а) указываем юридический адрес продавца в соответствии с учредительными документами.

В поле (2б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика продавца.

В строке (3) пишем полное либо сокращенное наименование грузоотправителя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем «он же». Если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

В поле (4) пишем полное либо сокращенное наименование грузополучателя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае составления счета-фактуры при получении оплаты, предоплаты за предстоящие поставки товара, выполнение работ, оказание услуг, передачу имущественных прав с применением безденежной формы расчетов в данной строке ставим прочерк.

В поле (6) указываем полное либо сокращенное наименование покупателя - юридического лица либо ФИО индивидуального предпринимателя.

В строке (6а) указываем юридический адрес покупателя в соответствии с учредительными документами.

В поле (6б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика покупателя.

В строке (7) проставляем наименование и код валюты в соответствии с Общероссийским классификатором валют.

Переходим к заполнению таблицы.

В графе 1 указываем наименование поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В столбцах 2 и 2а ставим код и условное обозначение единицы измерения поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав в соответствии с Общероссийским классификатором единиц измерения либо прочерк при отсутствии показателей.

В графе 3 проставляем количество (объем) поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав либо прочерк при отсутствии показателей.

В столбце 4 указываем цену (тариф) товара, выполненной работы, оказанной услуги, переданного имущественного права за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы НДС либо прочерк при отсутствии показателя.

В графе 5 пишем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав без НДС.

В столбце 6 указываем сумму акциза по подакцизным товарам, в противном случае пишем «без акциза».

В графе 7 указываем размер налоговой ставки. По операциям, указанным в п. 5 ст. 168 Налогового кодекса РФ, пишем «без НДС».

В столбце 8 прописываем сумму НДС, исходя из применяемых налоговых ставок.

В графе 9 указываем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав - полученная сумма оплаты, частичной оплаты.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются).

В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация.

Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 - 6, 10 - 11 таблицы проставляем прочерки.

Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное лицо / индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации и ставится печать организации-продавца (подрядчика).

Оформление счета-фактуры производится на листе формата А-4, распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

С 1 октября 2017 года применяется новая форма счета-фактуры. Что изменилось в составе бланка? Зачем понадобилось вносить коррективы? Затронули ли изменения форму корректировочных счетов-фактур? Правда ли, что начинают действовать новые правила заполнения и хранения счетов-фактур? Расскажем о том, какие новые поля добавились в счет-фактуру и приведем образец заполнения. Также вы сможете скачать новый бланк (уже с учетом поправок).

Для чего нужны счета-фактуры: базовые знания

Счет-фактура – это документальное основание для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению). Это следует из пункта 1 статьи 169 Налогового кодекса РФ. Счет-фактуру налоговое законодательство требует оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета-фактуры могут формироваться на бумажном носителе или в электронном виде. Бумажная форма и правила ее заполнения определены в приложении № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (приложение № 1);

- корректировочного счета-фактуры (приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (приложение № 3);

- книги покупок (приложение № 4);

- книги продаж (приложение № 5).

Если продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден Приказом Минфина России от 10.11.2015 № 174н.

Очередное изменение формы счета-фактуры

С 1 октября 2017 года форма счета-фактуры вновь изменилась. Теперь поправки предусмотрены Постановлением Правительства РФ от 19.08.2017 № 981. Вы можете скачать этот документ по .

Что именно изменилось в форме счета-фактуры

Теперь подробно расскажем об изменениях в счете-фактуре с 1 октября 2017 года. Мы выделили главные из них.

Добавили новую графу «Код вида товара»

С 1 октября 2017 года в форме счета-фактура появилась новая графа 1а «Кода вида товара». Ее нужно заполнять организациям, вывозящим товары за пределы РФ в страны ЕАЭС. Код вида товара нужно будет указывать в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Появились правила для экспедиторов

С 1 октября 2017 года порядок заполнения счета-фактуры дополнен новыми положениями. Они применяются в случаях, если счет-фактуру составляют экспедитор, застройщик или заказчик, выполняющий функции застройщика, при приобретении у одного и более продавцов товаров (работ, услуг) имущественных прав от своего имени.

Так, в частности, с 1 октября 2017 года прописали порядок составления счетов-фактур для экспедиторов, которые организуют перевозки силами сторонних компаний. До этого правил для них не было. Поэтому экспедиторы заполняли счета-фактуры по правилам, установленным для комиссионеров (письма Минфина России от 10.01.2013 № 03-07-09/01).

Экспедитор, который организует перевозки силами сторонних перевозчиков, вправе составлять «сводные» счета-фактуры. В них он отражает данные счетов-фактур, полученных от перевозчиков-исполнителей. По новым правилам с 1 октября 2017 года экспедитор, который делает приобретения от своего имени за счет клиента, должен будет указывать в «сводных» счетах-фактурах:

- в строке 1 – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- в строке 2 – полное или сокращенное наименование продавца (экспедитора), Ф. И. О. предпринимателя (экспедитора);

- в строке 2а – адрес экспедитора;

- в строке 2б – ИНН и КПП продавца (экспедитора);

- в строке 5 – реквизиты (номер и дату составления) платежно-расчетных документов о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- в графе 1 – наименования товаров (работ, услуг) в отдельных позициях по каждому продавцу;

- в графах 2–10 – по каждому продавцу данные из выставленных ими экспедитору счетов-фактур.

С 1 октября 2017 год экспедиторы могут оформлять сводные счета-фактуры. В сводном счете-фактуре в строках «Продавец», «Адрес», «ИНН/КПП» продавца можно указывать собственные данные. То есть данные экспедитора, а не третьих лиц, оказывающих услуги экспедитору.

Цена определяется расчетным способом: как заполнять счет-фактуру

Иногда бухгалтеры сталкивались с вопросом о том, как заполнять счета-фактуры, если цена по договору определялась расчетным способом. Этот вопрос актуален, когда цена товара (работы, услуги) – это разница между стоимостью с учетом НДС и суммой НДС. В Правилах заполнения счета-фактуры с 1 октября 2017 разъясняется, что в этих случаях графа 4 счета-фактуры – это разница между графами 9 и 8. Такой подход к заполнению графы 4 применяйте, если:

- было реализовано имущество, учтенное при покупке с учетом НДС (п. 3 ст. 154 НК РФ);

- реализовали сельскохозяйственную продукцию, закупленную у физлиц (п. 4 ст. 154 НК РФ);

- продали автомобили, ранее приобретенные у физлиц (п. 5.1 ст. 154 НК РФ);

- передали имущественные права (п. 1–4 ст. 155 НК РФ).