После выхода в свет Письма ФНС РФ от 12.07.2016 № ЗН-4-1/12498@ на бухгалтерских форумах широко обсуждается вопрос о порядке заполнения платежного поручения по НДФЛ, в частности, об алгоритме заполнения реквизита «107». После выхода в свет Письма ФНС РФ от 12.07.2016 № ЗН-4-1/12498@ на бухгалтерских форумах широко обсуждается вопрос о порядке заполнения платежных поручений при перечислении НДФЛ, в частности, об алгоритме заполнения реквизита «107». Для ответа на вопрос обратимся к Приказу Минфина РФ от 12.11.2013 № 107н, которым утверждены Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (далее – Правила). Сразу отметим, что никаких изменений в названные правила в последнее время не вносилось.

Дословно о заполнении реквизита «107» в п. 8 приложения 2 к Правилам говорится следующее: В реквизите «107» распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах. Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

«МС» – месячные платежи;

«КВ» – квартальные платежи;

«ПЛ» – полугодовые платежи;

«ГД» – годовые платежи.

В 4‑м и 5‑м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02.

В 3‑м и 6‑м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»).

В 7 – 10‑м знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4‑й и 5‑й знаки показателя налогового периода заполняются нулями («0»). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

«МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате «день.месяц.год» указывается конкретная дата, например: «05.09.2013», которая взаимосвязана с показателем основания платежа (пункт 7 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

«ТР» – срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

«РС» – дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

«ОТ» – дата завершения отсрочки;

«РТ» – дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

«ПБ» – дата завершения процедуры, применяемой в деле о банкротстве;

«ПР» – дата завершения приостановления взыскания;

«ИН» – дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР») в показателе налогового периода указывается ноль («0»),

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Итак, что же нужно указывать в поле 107 в платежном поручении при перечислении НДФЛ? Вариантов ответа несколько.

|

Вариант 1 |

⇒ |

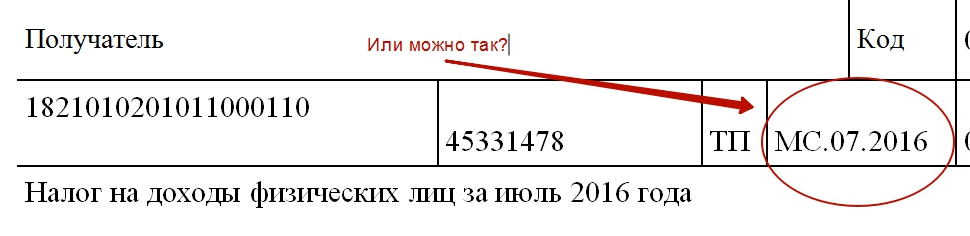

Номер месяца и год, за который осуществлен платеж; в частности, при перечислении НДФЛ с заработной платы за июль 2016 года, перечисленной в августе, в поле 107 проставляется «МС.07.2016». До недавнего времени именно этот вариант применялся практически повсеместно |

|

Вариант 2 |

⇒ |

Дату перечисления НДФЛ; в частности, при перечислении 10 августа НДФЛ с заработной платы за июль 2016 года в реквизите «107» проставляется «10.08.2016» |

|

Вариант 3 |

⇒ |

Дату, не позднее которой должна быть перечислена сумма налога; в частности, при перечислении 10 августа НДФЛ с заработной платы за июль 2016 года в реквизите «107» проставляется «11.08.2016» (день, следующий за днем выплаты зарплаты), с отпускных и больничных – «31.08.2016» (последний день календарного месяца в котором производились выплаты) |

С чем связаны такие разночтения и почему они возникли в 2016 году? Дело в том, что с 2016 года внесены существенные изменения в гл. 23 НК РФ. То есть если ранее можно было говорить о том, что НДФЛ является месячным налоговым платежом, то после установления определенных дат его уплаты появилось мнение, что нужно классифицировать его как годовой платеж, по которому предусматривается более одного срока уплаты (напомним, что налоговый период по НДФЛ – календарный год, а организация является налоговым агентом, на которого возложена обязанность по перечислению налога в бюджет).

С чем связаны такие разночтения и почему они возникли в 2016 году? Дело в том, что с 2016 года внесены существенные изменения в гл. 23 НК РФ. То есть если ранее можно было говорить о том, что НДФЛ является месячным налоговым платежом, то после установления определенных дат его уплаты появилось мнение, что нужно классифицировать его как годовой платеж, по которому предусматривается более одного срока уплаты (напомним, что налоговый период по НДФЛ – календарный год, а организация является налоговым агентом, на которого возложена обязанность по перечислению налога в бюджет).

Кроме того, введена новая форма отчетности – 6‑НДФЛ, которую налоговики используют в том числе для проверки правильности начисления, удержания и перечисления НДФЛ в бюджет (некоторые инспекторы хотели бы видеть тождественность между заполненными строками 120 «Срок перечисления налога» формы 6‑НДФЛ и реквизитом «107» платежного поручения).

Сроки уплаты НДФЛ (п. 6 ст. 226 НК РФ).

В соответствии с Правилами если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. Таким образом, возникновение разных вариантов заполнения поля 107 в платежном поручении объяснимо.

Некоторые налоговые инспекции уже оповестили своих «налогоплательщиков» о том, что в реквизите «107» при перечислении НДФЛ нужно указывать конкретную дату, не позднее которой должно быть осуществлено перечисление налога.

Сколько формировать платежек: одну, две или три?

В комментируемом письме чиновники сделали вывод: если налоговым законодательством предусматривается более одного срока уплаты налога и установлены конкретные даты его уплаты для каждого срока, налогоплательщик (полагаем, что указанные разъяснения распространяются и на налоговых агентов) должен сформировать отдельные платежки с разными показателями налогового периода.

В комментируемом письме чиновники сделали вывод: если налоговым законодательством предусматривается более одного срока уплаты налога и установлены конкретные даты его уплаты для каждого срока, налогоплательщик (полагаем, что указанные разъяснения распространяются и на налоговых агентов) должен сформировать отдельные платежки с разными показателями налогового периода.

Если принять сторону тех, кто считает, что НДФЛ является годовым налоговым платежом с разными сроками его уплаты, получается, что бухгалтер при перечислении НДФЛ с суммы заработной платы, если в нее входят в том числе больничные и (или) отпускных, должен формировать отдельные платежные поручения, в которых показатели реквизита «107» различны.

Мы не беремся утверждать, что с 2016 года поменялся алгоритм заполнения реквизита «107» платежного поручения при перечислении НДФЛ в бюджет. Поэтому, если налоговая инспекция не требует от вас заполнять платежное поручение по НДФЛ по‑новому, вы можете оставить комментируемое письмо без внимания и продолжать действовать привычным образом. Не удивляйтесь, однако, если налоговики укажут вам на ошибку. В то же время вы всегда можете проконсультироваться с налоговиками по любому возникшему вопросу.

С. В. Манохова

эксперт журнала

«Оплата труда: акты и комментарии для бухгалтера», №9, сентябрь, 2016 г.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Приложение № 2

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ, В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ, АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

(в ред. от 05-04-2017 № 58н)

1 . Настоящие Правила устанавливают порядок указания информации в реквизитах "104" - "109", "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, в том числе за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее - налоги, сборы, страховые взносы и иные платежи).

2

. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, страховых взносов и иных платежей, налоговых агентов, налоговые органы, законных и уполномоченных представителей налогоплательщика, плательщика сборов, страховых взносов и иных лиц, исполняющих в соответствии с законодательством Российской Федерации обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

территориальные органы Федерального казначейства (далее - органы Федерального казначейства) при составлении распоряжений о переводе денежных средств на счет органа Федерального казначейства с иных счетов, открытых органам Федерального казначейства в том числе:

- при переводе ими на счет органа Федерального казначейства денежных средств по поручению участников бюджетного процесса, юридических лиц (их обособленных подразделений), не являющихся в соответствии с бюджетным законодательством РФ получателями бюджетных средств (далее - неучастники бюджетного процесса), которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в органах Федерального казначейства;

- при составлении распоряжений о переводе денежных средств по поручению территориальных органов Федеральной службы судебных приставов в бюджетную систему Российской Федерации при погашении задолженности плательщика налогов, сборов, страховых взносов и иных платежей за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

финансовые органы субъектов РФ и финансовые органы муниципальных образований (далее - финансовые органы) при составлении распоряжений о переводе денежных средств со счетов финансовых органов на счет органа Федерального казначейства по поручению участников бюджетного процесса и неучастников бюджетного процесса, которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в финансовом органе;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков - физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков - физических лиц;

организации и их филиалы (далее - организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам на основании исполнительного документа, направленного в организацию в установленном порядке.

3

. Распоряжение о переводе денежных средств составляется только по одному коду КБК.

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации Российской Федерации может быть заполнено только одно значение основания платежа, указываемое в соответствии с пунктом 7 настоящих Правил.

4

. В случае указания в реквизите "101" распоряжения о переводе денежных средств в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, одного из статусов "09" - "13" и одновременного отсутствия в реквизите "Код" распоряжения о переводе денежных средств уникального идентификатора начисления, указание значения ИНН плательщика - физического лица в реквизите "ИНН" плательщика является обязательным.

При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов, иных платежей в реквизитах "104" - "109" и "Код" указывается информация в порядке, установленном, соответственно, пунктами 5 - 12 настоящих Правил.

При невозможности указать конкретное значение показателя в реквизитах "106" - "109" и "Код" распоряжения о переводе денежных средств указывается ноль "0".

Примечание : . Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

Кредитные организации (филиалы кредитных организаций) при составлении платежного поручения на общую сумму с реестром на перевод денежных средств в уплату налогов, сборов, страховых взносов и иных платежей, принятых от плательщиков - физических лиц, в реквизитах "104" и "105" платежного поручения на общую сумму с реестром указывают соответствующие значения, а в реквизитах "106" - "109" и "Код" платежного поручения на общую сумму с реестром указывают ноль ("0").

Информация об уникальном идентификаторе начисления, а также информация, указанная в реквизитах "106" - "109", "Назначение платежа" распоряжения плательщика - физического лица о переводе денежных средств в бюджетную систему Российской Федерации, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром, в соответствии с Положением Банка России Положением Банка России № 384-П .

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизитах "104", "105" и "107" распоряжения о переводе денежных средств указывают соответствующие значения из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю, а в реквизитах "106", "110" и "Код" распоряжения о переводе денежных средств указывают ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

В случае составления распоряжения о переводе денежных средств законным, уполномоченным представителем или иным лицом, исполняющим обязанности плательщика - индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, главы крестьянского (фермерского) хозяйства, физического лица по уплате платежей в бюджетную систему Российской Федерации, в реквизите "Назначение платежа" реестра, сформированного к платежному поручению на общую сумму с реестром, информация указывается в соответствии с порядком, предусмотренным подпунктом 7 пункта 13 настоящих Правил.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизитах распоряжения о переводе денежных средств указывают:

в реквизите "101" - в соответствии с Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, показатель статуса "27";

в реквизитах "104", "105", "107" и "Код" - соответствующие значения из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю;

в реквизите "106" - ноль ("0").

5 . В реквизите "104 " распоряжения о переводе денежных средств указывается значение КБК в соответствии с законодательством Российской Федерации, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль ("0").

6 . В реквизите "105 " распоряжения о переводе денежных средств указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - ОКТМО), и состоящего из 8 знаков (цифр), при этом все знаки (цифры) кода ОКТМО одновременно не могут принимать значение ноль ("0"). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

7 . В реквизите "106 " распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов);

"БФ" - текущий платеж физического лица - клиента банка (владельца счета), уплачиваемый со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности но исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

8 . В реквизите "107 " распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0"). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

"МС.02.2013"; "КВ.01.2013"; "ПЛ.02.2013"; "ГД.00.2013"; "04.09.2013".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2013", которая взаимосвязана с показателем основания платежа (пункт 7 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ПР" - дата завершения приостановления взыскания;

"ИН" - дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР") в показателе налогового периода указывается ноль ("0"),

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

9

. В реквизите "108

" распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа и может принимать следующий вид:

"ТР" - номер требования налогового органа об уплате налога (сбора, страховых взносов);

"РС" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПБ" - номер дела или материала, рассмотренного арбитражным судом;

"ПР" - номер решения о приостановлении взыскания;

"АП" - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства;

"ИН" - номер решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера соответствующего документа знак "№" не проставляется.

При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора, страховых взносов) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа указывается ноль ("0").

При составлении распоряжения о переводе денежных средств в уплату налоговых платежей, страховых взносов плательщика - физического лица - клиента банка (владельца счета) на основании налоговой декларации (расчета) в реквизите "108" указывается ноль ("0").

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите "108" распоряжения о переводе денежных средств указывается номер распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

10

. В реквизите "109

" распоряжения о переводе денежных средств указывается значение даты документа основания платежа, которое состоит из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка (".").

При этом для платежей текущего года (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (сбора, страховых взносов) (значение показателя основания платежа равно "ЗД") в показателе даты документа указывается ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора, страховых взносов) (значение показателя основания платежа равно "ТР"), в показателе даты документа указывается дата требования.

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора, страховых взносов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа имеет значение:

"ТР" - дата требования налогового органа об уплате налога (сбора, страховых взносов);

"РС" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"РТ" - дата решения о реструктуризации;

"ПБ" - дата принятия арбитражным судом решения о введении процедуры банкротства;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - дата исполнительного документа и возбужденного на его основании исполнительного производства;

"ИН" - дата решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При составлении плательщиком - физическим лицом - клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей, страховых взносов на основании налоговой декларации (расчета) в реквизите "109" указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте - дата отправки почтового отправления.

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, в реквизите "109" распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

12 . В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль ("0").

В случае отсутствия уникального идентификатора начисления в реквизите "Код" распоряжения о переводе денежных средств указывается значение ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.

13 . 13. В реквизите "Назначение платежа" распоряжения о переводе денежных средств указывается дополнительная информация, необходимая для идентификации назначения платежа, в соответствии с Положением Банка России N 383-П и настоящим Порядком:

1) органы Федерального казначейства по поручению территориальных органов Федеральной службы судебных приставов при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации при погашении задолженности плательщика налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в реквизите "Назначение платежа" указывают наименование плательщика - юридического лица; фамилию, имя, отчество (при его наличии) индивидуального предпринимателя и в скобках - "ИП"; фамилию, имя, отчество (при его наличии) нотариуса, занимающегося частной практикой, и в скобках - "нотариус"; фамилию, имя, отчество (при его наличии) адвоката, учредившего адвокатский кабинет, и в скобках - "адвокат"; фамилию, имя, отчество (при его наличии) главы крестьянского (фермерского) хозяйства и в скобках - "КФХ"; или фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) иного физического лица, чья обязанность по уплате налога, сбора, страховых взносов, иных платежей в бюджетную систему Российской Федерации исполняется (принудительно исполняется), дату принятия судебного решения и номер исполнительного листа;

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, по каждому платежу в реквизите "Назначение платежа" указывают:

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя - фамилию, имя, отчество (при его наличии) и в скобках - "ИП"; для нотариусов, занимающихся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус"; для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат"; для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ"), для иных физических лиц - фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

3) организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам, страховым взносам и иным платежам в бюджетную систему Российской Федерации, на основании исполнительного документа, направленного в организацию в установленном порядке, в реквизите "Назначение платежа" указывают информацию о должнике - физическом лице: фамилию, имя, отчество (при его наличии), при отсутствии у должника ИНН указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства); дату принятия судебного решения и номер исполнительного листа; иную информацию о плательщике, установленную законодательством Российской Федерации;

4) уполномоченные представители, исполняющие в соответствии с законодательством о налогах и сборах обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите "Назначение платежа" указывают:

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя - фамилию, имя, отчество (при его наличии) и в скобках - "ИП"; для нотариусов, занимающихся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус"; для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат"; для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ"), для физических лиц - фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)), номер и дату нотариально заверенной доверенности. Для выделения данной информации от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

5) законные представители и иные лица, исполняющие в соответствии с законодательством о налогах и сборах обязанность плательщика по уплате налогов, сборов, страховых взносов и иных платежей, при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите "Назначение платежа" указывают:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите "Назначение платежа". Для разделения информации об ИНН и КПП используется знак "//". Для выделения информации о плательщике от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя - фамилию, имя, отчество (при его наличии) и в скобках - "ИП"; для нотариусов, занимающихся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус"; для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат"; для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ"), для физических лиц - фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

6) кредитные организации при составлении распоряжений о переводе денежных средств без открытия счета, принятых от законных и уполномоченных представителей или иных лиц, исполняющих обязанность плательщика по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, по каждому платежу в реквизите "Назначение платежа" указывают:

ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите "Назначение платежа" распоряжения о переводе денежных средств. Для выделения информации о плательщике от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, чья обязанность исполняется (для индивидуального предпринимателя - фамилию, имя, отчество (при его наличии) и в скобках - "ИП"; для нотариусов, занимающихся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус"; для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат"; для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ"), для физических лиц - фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)). Для выделения данной информации от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

7) кредитные организации при составлении реестра, сформированного к платежному поручению на общую сумму с реестром на основании распоряжения о переводе денежных средств, сформированным законным, уполномоченным представителем или иным лицом, в реквизите "Назначение платежа" указывают:

ИНН физического лица, осуществляющего платеж. Данная информация указывается первой в реквизите "Назначение платежа" реестра, сформированного к платежному поручению на общую сумму с реестром. Для выделения информации о плательщике от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//";

фамилию, имя, отчество физического лица, чья обязанность исполняется (для индивидуального предпринимателя - фамилию, имя, отчество (при его наличии) и в скобках - "ИП"; для нотариусов, занимающихся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус"; для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат"; для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ"). Для выделения данной информации от иной информации, указываемой в реквизите "Назначение платежа", используется знак "//".

14. Наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается.

Платежное поручение – это стандартный банковский документ, в котором определенные сведения заносятся в обязательные поля. Так, при оформлении платежки в Сбербанк Онлайн поле 107 «Налоговый период» при перечислении взносов в бюджет заполняется в соответствии с Положениями Центробанка. Как и зачем заполнять эту графу, в каких случаях вписывать дату, что делать при обнаружении ошибки, читайте в статье.

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Клетка 107 «Налоговый период» − это графа, в которую вписывают код из 10 знаков для определения расчетного периода при следующих перечислениях:

- оплата страховых взносов;

- оплата налогов (НДФЛ, УСН, ЕНВД и др.);

- акцизы;

- неналоговые платежи (экологический сбор) и др.

Как заполнить

Для заполнения платежного документа через Сбербанк Онлайн клиент должен пройти авторизацию. При первичном оформлении выбирайте вкладку «Новый документ», заполняйте реквизиты платежа. При повторной оплате выбирайте необходимые реквизиты из фильтров, подходящих для вашей операции. Поле «Налоговый период» при повторе платежа в Сбербанк Онлайн заполняется автоматически.

Важно. Обязательно проверьте правильность внесения всех данных, особенно в поле 106.

Код выглядит следующим образом: NN.NN.NNNN. В нем содержатся 8 знаков из букв и цифр и две точки для разделения пунктов.

Буквы (первая и вторая) − это код периода при своевременной уплате налога (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД – платеж за год).

Третий знак – точка. Четвертый и пятый указывают конкретный срок оплаты:

- месячный платеж – проставляют цифры 01 − 12 (01 – январь, 02 – февраль, 03 – март и т.д.);

- квартальный платеж – цифры, обозначающие текущий квартал (01 – первый, 02 – второй, 03 – третий, 04 – четвертый);

- оплата за полугодие (01 – первое полугодие, 02 – второе полугодие);

- 00 вписывают при платежах за год.

Шестой знак – запятая для разделения. Седьмой, восьмой, девятый и десятый – означают год (например, 2019).

Обратите внимание. Платеж за июнь 2019 года в ФСС будет выглядеть так: «МС.06.2018».

Значок «00» вписывают при уплате авансового платежа, сбора или налога за текущий период при обнаружении неточности в декларации, когда налогоплательщик самостоятельно принял решение доплатить разницу налога.

Важно. Перечисляя авансовый платеж, заполняйте соответствующие знаки будущего срока, а не текущего.

Если индивидуальный предприниматель находится на упрощенном налогообложении и получил патент, он может оплатить его через Сбербанк Онлайн.

Страховые взносы

Данные в графе 107 зависят от получателя:

- для перечисления страховых взносов в ФСС указывают «0»;

- для любых других взносов указывают данные в формате «NN.NN.NNNN».

Страховые взносы перечисляются в налоговую службу с 01.01.2017 года. Взносы в Фонд социального страхования по компенсации за травмы, причиненные при выполнении трудовых обязанностей, называют «взносами на травматизм».

Функции платёжного поручения и поля 107

Платежное поручение – это документ, с помощью которого юридическое лицо или индивидуальный предприниматель перечисляет денежные средства на различные цели.

Поручение принимается на бумажном носителе с синей печатью или в электронном виде. Средства списываются с расчетного счета контрагента.

Графа 107, указывающая на период уплаты, заполняется обязательно в соответствии с правилами.

Указание точной даты

Варианты для указания в поле 107 «Налоговый период» точной даты определены Законодательством РФ:

- если в клетке 106 «Основной платеж» вписаны коды основания для оплаты налога в бюджет: ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПБ, ПР, АП, АР, ТЛ, ЗТ, О, то в графе 107 в этом случае пишут точную дату и текущий срок.

Важно. При заполнении точной даты в графе 107 на основании требования ИФНС или Исполнительного производства ставят значение «00».

- если в клетке 106 «Основной платеж» для оплаты таможенных пошлин и сборов вписаны значения: ДЕ, ПО, КТ, ТД, ИП, ТУ, БД, КП, ДК, ПК, КК, ТК, 0, то в этом случае указывают код таможенного органа в поле 107 из 8 цифр.

Важно! В графе 107 допустимо вписать вручную дату в значении «Налог. период» или код в значении «Код тамож. органа» в случае, когда в 106 поле указано значение ИН.

Порядок заполнения поля 107 при уплате НДФЛ

Налог на доходы физических лиц взимается не только с заработной платы. Отпускные и больничные выплаты также облагаются НДФЛ. Периодичность уплаты указана в НК РФ. Она различна для каждого платежа:

- при зарплате срок перечисления – день, следующий за выдачей наличными или перечислением на карту;

- при перечислении отпускных, выплат по больничным листам – в последний день месяца расчета с контрагентом.

Оплата НДФЛ через Сбербанк Онлайн требует создания разных платежных поручений, клетку 107 заполняют одинаково для каждого перечисления.

Ошибки при заполнении поля 107

Статья 4 Налогового Кодекса РФ поясняет, что при ошибочном заполнении клетки 107 денежные средства зачислятся в бюджет.

Важно. Ошибка в поле 107 не является уклонением от уплаты налоговых взносов, соответственно, штраф и пеня не начисляются.

Направьте в налоговый орган заявление о внесении исправлений и приложите копию платежного поручения или квитанцию об оплате, в котором допущена ошибка.

Когда заполняется поле 106

«Положение о правилах осуществления перевода денежных средств» №383-П разъясняет порядок заполнения банковских платежных документов. Соблюдение правил помогает избежать споров с контролирующими органами.

Клетка 106 должна быть оформлена обязательно вне зависимости от типа носителя документа. В ней указывают основание для текущей оплаты, например, ИН – гашение инвестиционного кредитного договора, АР – погашение задолженности по исполнительному документу. Символы и их расшифровку можно найти на сайте ИФНС или Сбербанка.

Пример заполнения

На скрине ниже представлен пример заполнения платежного поручения.

Заключение

При оформлении платежного поручения в Сбербанк Онлайн «Налоговый период» в графе 107 заполняется в случаях уплаты взносов и сборов за текущее время (МС, КВ, ПЛ,00), перечисления недоплаты в бюджет, оплаты госпошлины в суд, зачисления средств от патента и других банковских платежах.

Реквизит 107 платежки отведен для кода налогового периода. В общем случае при уплате налогов и страховых взносов это будет 10-значное значение. Как его определять и что ставить при других платежах - узнаете из статьи.

Где в платежном поручении указывается код налогового периода

«КБК» - «ОКТМО» - «Основание платежа». По соседству с этими значениями стоит реквизит 107.

Указываемая информация относится к сведениям, которые обязательно должны присутствовать в поручениях при расчетах с налоговой, наряду с КБК (104), ОКТМО (105), основанием платежа (106). А также такими данными, как номер и дата документа, на основании которого переводятся средства (108 и 109 соответственно), и назначение платежа (24).

Один и тот же налог (страховой взнос) за разные налоговые периоды перечисляются отдельными платежными поручениями, так как код периода будет разный. Составлять одну платежку на общую сумму в таком случае нельзя (письмо ФНС от 12.07.2016 № ЗН-4-1/12498).

Когда нужно указывать код периода в платежном поручении в 2018 году

Поле 107 заполняется во всех случаях при уплате налоговых платежей. Это собственно сами налоги (на прибыль, НДС, НДФЛ - как за себя, так и агентский и др.), сборы, а также страховые взносы, уплачиваемые в ИФНС.

Поле заполняется и при уплате таможенных платежей. При этом порядок тут специфичный. Чуть ниже - расскажем в подробностях.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение по сути реквизит не заполняется. Но если точнее - ставится «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина от 12.11.2013 № 107н).

Откуда брать код для поля 107 платежного поручения в 2018 году

По налоговым платежам значение определяется в соответствии с порядком, указанным в пункте 8 приложения 2 к приказу Минфина от 12.11.2013 № 107н. При уплате таможенных платежей понадобится идентифицирующий код таможенного органа согласно нормам пункта 8 приложения 3 к выше указанному приказу финансового ведомства.

Что собой представляет код

Сначала скажем про таможенные платежи, так как их уплата является специфичным случаем, если мы говорим о поле 107 платежки. Так вот при расчетах с таможней указывается идентифицирующий код таможенного органа, администрирующего платеж.

При перечислении в бюджет налогов и страховых взносов, как мы сразу отметили во введении к статье, показатель в поле 107 представляет собой 10-значный шифр (п. 8 приложения 2 к приказу Минфина от 12.11.2013 № 107н). Формируется таковой по-разному в зависимости от основания платежа (поле 106). Но в общем можно выделить два блока.

- Если уплачиваются текущие суммы (основание платежа - ТП) либо добровольно погашается недоимка (ЗД).

В этом случае поле 107 заполняется в формате ХХ.ХХ.ХХХХ, где первые два знака обозначают периодичность уплаты налога (взноса). А именно предусмотрены следующие буквенные кодировки:

МС – месячные платежи;

КВ – квартальные;

ПЛ – полугодовые;

ГД – годовые.

3-й знак - это разделительная точка.

Далее - в 4-м и 5-м знаках - в зависимости от выбранной кодировки должен стоять номер месяца (от 01 до 12), квартала (от 01 до 04) либо полугодия (01 или 02). При уплате налога один раз в год в этих знаках ставятся нули.

6-й знак - опять «технический» - разделительная точка.

В 7–10-х знаках - самой длинной части кода - указывается год, за который перечисляется сумма. То есть в 2018 году по общему правилу это будет 2018. Если без требования ИФНС вы по собственной инициативе гасите какие-то старые долги, то будет фигурировать соответствующий прошлый период. Например, 2017.

Внимание: если по годовому платежу предусмотрено более одного срока уплаты налога (сбора) и установлены конкретные даты для каждого срока, то в показателе налогового периода указываются эти даты.

- Все другие основания платежа.

Поле 107 заполняется также в формате ХХ.ХХ.ХХХХ. Только тут, в отличие от традиционных оснований платежа ТП и ЗД, о которых мы поговорили выше, будет стоять конкретная дата либо нулевое значение.

Если погашается налоговая задолженность по требованию контролеров (основание платежа - ТР), то в поле 107 вписывается срок уплаты, установленный в требовании.

При рассрочке по налогу (основание платежа РС) нужна дата уплаты части рассроченной суммы в соответствии с установленным графиком платежей.

Соответствующая дата ставится и при следующих экзотических основаниях: ОТ, РТ, ПБ, ПР, ИН.

Если основание платежа - АП (погашение задолженности по акту), АР (погашение по исполнительному документу) или 0 - кодом налогового периода является нулевое значение. Так, в частности, по взносам на травматизм в ФСС ставится 0.

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример заполнения поля 107 п/п

Образцы кодов по текущим платежам в зависимости от периодичности их уплаты мы привели в удобной таблице.

Если погашается долг по требованию ИФНС, то нужна конкретная дата. Это крайний день уплаты, обозначенный в требовании об уплате налога (сборов). Например, «06.08.2018».

Заполнение поля 107 в 2018 году на примерах - таблица

|

Налоговый период |

Расшифровка |

|

За июль уплачиваются НДФЛ или страховые взносы |

|

|

За второй квартал уплачивается ЕНВД или НДС - даже если последний переводится помесячно в размере 1/3 начисленной суммы. Соответствующую пометку просто нужно сделать в поле «Назначение платежа». Еще вариант - проводится аванс за 1 полугодие по УСН, ведь график платежей на «упрощенке» - поквартальный |

|

|

Аванс по ЕСХН за первое полугодие |

|

|

Перечисление налога на прибыль за 2018 год в федеральный или региональный бюджет |

Остановимся подробнее на агентском НДФЛ - с доходов сотрудников. По разным выплатам срок уплаты подоходного - свой. Так, с разовой премии, выплаченной в июле, уплатить налог нужно не позднее следующего рабочего дня. А с больничного или отпускных - не позднее последнего дня месяца. Но в данном случае в платежке в поле 107 не нужно ставить дату. Периодичность уплаты НДФЛ согласно НК - месяц, поэтому нужно поставить код «МС.06.2017» - исходя из месяца, в котором возник доход. Своевременность перечисления инспекторы проконтролируют по дате платежного поручения.

Памятку по агентскому НДФЛ смотрите во второй таблице.

Памятка по заполнению поля 107 платежки для НДФЛ в 2018 году

|

Наименование выплаты, с которой перечисляется НДФЛ |

Какой месяц ставить в поле 107 |

Пример |

|

Зарплата |

Месяц, за который выплачена зарплата |

По НДФЛ с заработной платы за март 2018 года нужно указать «МС.03.2018» |

|

Месяц, в котором премия выплачена (и неважно, за какой месяц она начислена) |

Если премия выплачена в мае, необходимо указать «МС.05.2018» |

|

|

Больничные |

Месяц, в котором больничные выплачены (и неважно, за какой месяц они начислены) |

В июле 2018 года выплачены больничные за июнь? В поле 107 следует поставить «МС.07.2018» |

|

Отпускные |

Месяц, в котором отпускные выплачены (и неважно, за какой месяц они начислены) |

В июле 2018 года выплачены отпускные за август. В поле 107 нужно внести «МС.07.2018» |

Как быть, если код периода указан неверно

При ошибке в коде налогового периода может возникнуть недоимка. Необходимо уточнить ошибочный платеж (п. 7 ст. 45 НК). Для этого подайте в свою ИФНС заявление в произвольной форме. Логично указать:

- реквизиты (номер, дату и сумму) перевода;

- указание на то, что поле 107 заполнено неверно;

- корректный код для поля 107.

К заявлению приложите заверенную копию платежки, составленной с ошибкой.

Чтобы не допускать ошибки в составлении п/п или хотя бы минимизировать их, можно воспользоваться программой по заполнению платежек, размещенной на сайте http://www.nalog.ru (вкладка «Электронные сервисы» / «Заполнить платежное поручение»).